Logistyka jako przewaga: dokąd zmierza polski biznes?

dr inż. Radosław Śliwka

Sławomir Błotny

Polska gospodarka znajduje się w punkcie, w którym dotychczasowy model wzrostu przestaje działać „z rozpędu”. Z jednej strony mamy awans do grona największych gospodarek świata i bardzo solidne fundamenty popytowe, z drugiej – rosnącą świadomość ograniczeń: demografii, kosztów energii, presji regulacyjnej i geopolitycznej niepewności. W takim otoczeniu logistyka przestaje być wyłącznie funkcją operacyjną. Staje się polem, na którym rozstrzyga się konkurencyjność: zdolność firmy do utrzymania marży, dowiezienia jakości obsługi oraz szybkiego skalowania – mimo ograniczeń zasobów i kapitału.

Wyniki badania ankietowego SMART Project zrealizowanego w III kwartale 2025 roku wśród menedżerów wyższego szczebla pokazują bardzo spójny obraz nastrojów i priorytetów. To obraz ostrożnego optymizmu, który nie jest euforią, lecz decyzją: rozwijać biznes, ale opierając się na twardych fundamentach. Dla sektora TSL, produkcji i dystrybucji oznacza to jeden główny kierunek: inwestować tak, aby zwiększać wydajność, odporność i przewidywalność, a nie tylko powiększać wolumen.

Ostrożny optymizm: stabilny wzrost, większa czujność

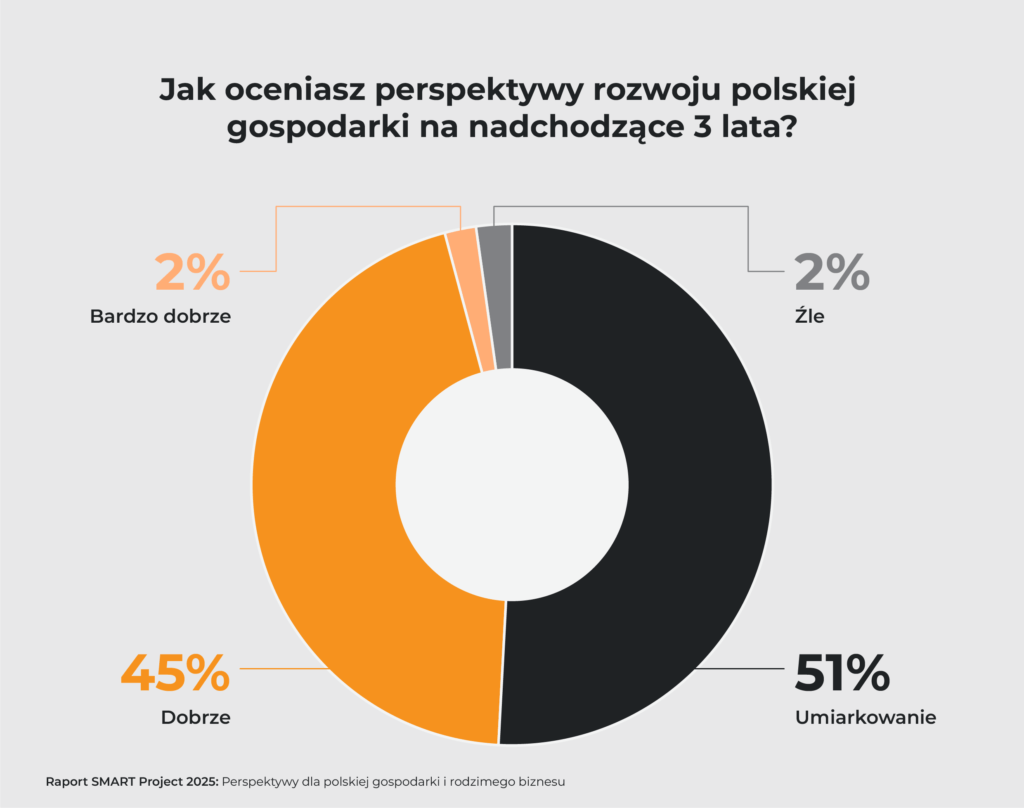

Ocena perspektyw rozwoju polskiej gospodarki na kolejne trzy lata jest jednoznacznie „wyważona”. 51% respondentów ocenia perspektywy umiarkowanie, 45% dobrze, a tylko 2% źle (dodatkowe 2% – bardzo dobrze). To struktura odpowiedzi charakterystyczna dla dojrzałych rynków: dominują realistyczne przewidywania, a nie skrajności.

Ważne jest także tło makroekonomiczne, które respondenci pośrednio uwzględniają w swoich decyzjach. Prognozy wzrostu PKB na lata 2025–2027 wskazują na stabilne tempo 3–4% r/r, napędzane ożywieniem konsumpcji prywatnej (realny wzrost płac) oraz inwestycjami – w tym publicznymi – powiązanymi z napływem środków z KPO i funduszy UE. Dla logistyki jest to istotne z dwóch powodów. Po pierwsze, oznacza przewidywalny popyt w horyzoncie planistycznym. Po drugie, uruchamia falę projektów infrastrukturalnych i inwestycji w sektorach, które generują zapotrzebowanie na usługi transportowe, magazynowe, produkcyjne i budowlane.

Jednocześnie firmy nie ignorują barier. W ich ocenie perspektywy są pozytywne, ale wymagają strategicznej czujności i proaktywnego zarządzania zmianą. W praktyce oznacza to, że wzrost będzie możliwy, jeśli organizacje będą potrafiły nim zarządzić operacyjnie – bez „rozlewania się” kosztów.

Polska jako hub: szansa, która wymaga technologii

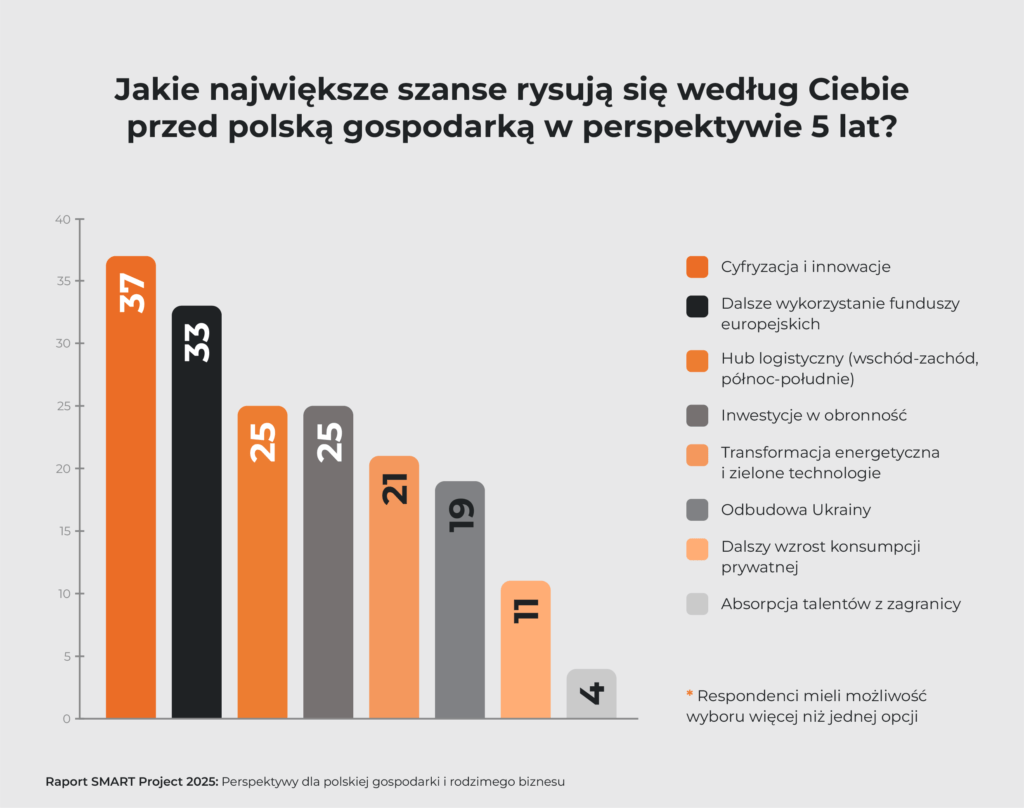

W perspektywie pięciu lat respondenci wskazują trzy główne „wiatry w plecy” dla gospodarki: cyfryzację i innowacje (37 wskazań), dalsze wykorzystanie funduszy europejskich (33) oraz strategiczne położenie Polski jako hubu logistycznego na osiach Wschód–Zachód i Północ–Południe (25). Wysoko plasują się również inwestycje w obronność (25) oraz transformacja energetyczna i zielone technologie (21), dalej odbudowa Ukrainy (19).

Z punktu widzenia logistyki kluczowa jest relacja między cyfryzacją a rolą Polski jako bramy regionu. Sama geografia nie tworzy przewagi. Przewagę buduje zdolność do obsługi coraz bardziej wymagających łańcuchów dostaw: krótszych lead time’ów, większej zmienności popytu, rosnących wymagań jakościowych i śladu węglowego oraz presji kosztowej.

To dlatego w badaniu tak silnie wybrzmiewa teza: bez cyfryzacji logistyka pozostanie „transportem z przeładunkiem i magazynowaniem”, a nie strategiczną przewagą. W warunkach konkurencji regionalnej zwycięża ten, kto potrafi połączyć infrastrukturę z danymi i automatyzacją – i podejmować decyzje szybciej oraz trafniej niż rynek. Logistyka oparta na danych, planowanie wspierane algorytmami i monitorowanie w czasie rzeczywistym przesuwa punkt ciężkości z kosztu na wartość: poprawia dostępność, terminowość, wykorzystanie zasobów i jakość obsługi klienta.

W tym miejscu pojawia się ważna implikacja dla firm: inwestycje infrastrukturalne – w magazyny, centra dystrybucyjne i hale produkcyjne – nie mogą być projektowane wyłącznie „pod metry kwadratowe”. Układ, przepływy i technologie muszą wspierać efektywność procesów, bo w przeciwnym razie obiekt będzie drogi w utrzymaniu i trudny do skalowania. To dotyczy zarówno automatyki magazynowej, jak i systemów klasy WMS/TMS/ERP oraz rozwiązań z zakresu analityki i AI.

Ryzyka, które uderzają w konkurencyjność: demografia, energia, geopolityka

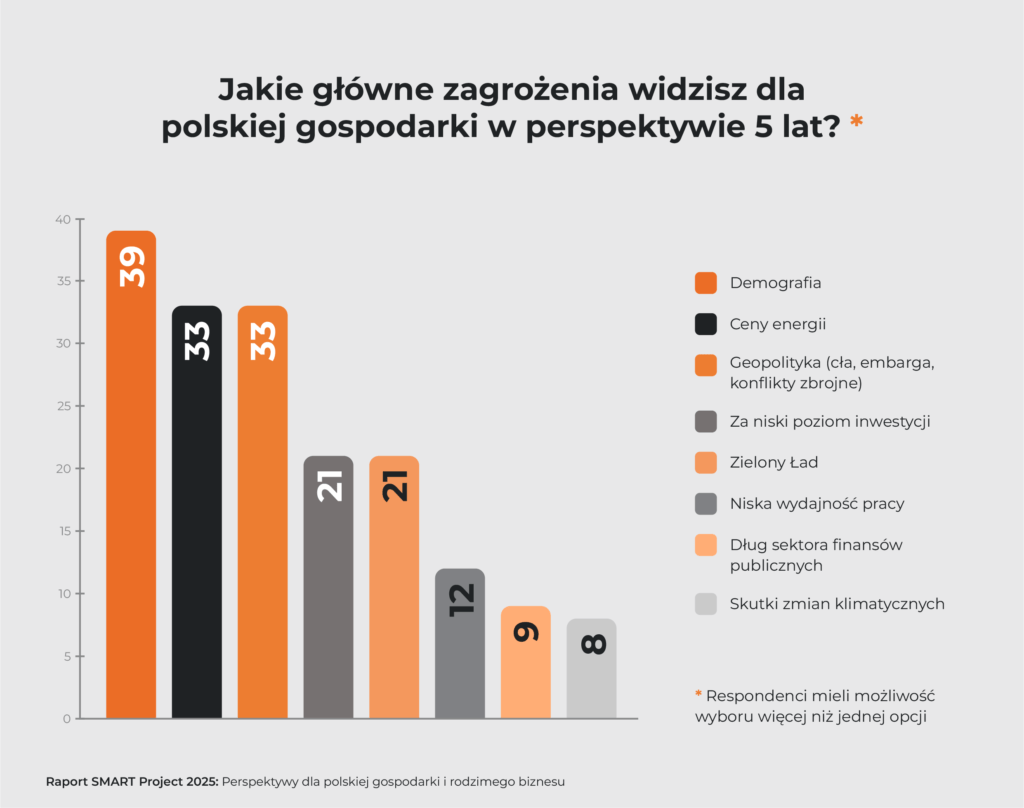

Lista zagrożeń wskazywanych przez respondentów jest równie spójna jak lista szans. Najczęściej wymieniana jest demografia (39 wskazań), następnie ceny energii (33) oraz geopolityka (33). Dalej pojawiają się: zbyt niski poziom inwestycji (21), presja Zielonego Ładu (21), niska wydajność pracy (12), dług sektora finansów publicznych (9) i skutki zmian klimatycznych (8). To zestaw czynników, które wprost przekładają się na logistykę i łańcuch dostaw.

Demografia oznacza kurczącą się liczbę pracowników i rosnące trudności w pozyskaniu ról operacyjnych. Dla magazynów i transportu skutkuje to presją płacową, większą rotacją, trudniejszym planowaniem zmian oraz wzrostem kosztów niewidocznych: przestojów, błędów, absencji i spadku jakości obsługi. W dłuższym okresie demografia staje się ograniczeniem wzrostu – nie dlatego, że brakuje zamówień, lecz dlatego, że brakuje zdolności wykonawczej.

Ceny energii uderzają nie tylko w produkcję, ale też w logistykę: koszty utrzymania obiektów, chłodnictwa, automatyki, ładowania floty, a w konsekwencji – w całkowity koszt obsługi. Wysoka zmienność cen zwiększa ryzyko budżetowe i utrudnia wycenę kontraktów.

Geopolityka przekłada się na cła, embargo, zaburzenia na szlakach, ryzyko dostaw krytycznych komponentów i zmienność popytu na rynkach eksportowych. W takim otoczeniu firmy nie są w stanie „kontrolować” czynników zewnętrznych, ale mogą zarządzać odpornością – przez dywersyfikację łańcuchów dostaw, regionalizację, wieloźródłowość i lepsze planowanie scenariuszowe.

Wreszcie presja regulacyjna, w tym ESG i Zielony Ład, bywa postrzegana jako koszt. Jednak coraz częściej staje się wymuszoną ścieżką inwestycyjną. Organizacje, które potraktują ją jako impuls do modernizacji – poprawy efektywności energetycznej, redukcji strat i cyrkularności – zyskają przewagę kosztową i dostęp do finansowania. Te, które będą reagować doraźnie, narazą się na kumulację kosztów i ryzyk reputacyjnych.

Wydajność: technologia wygrywa, ale procesy decydują

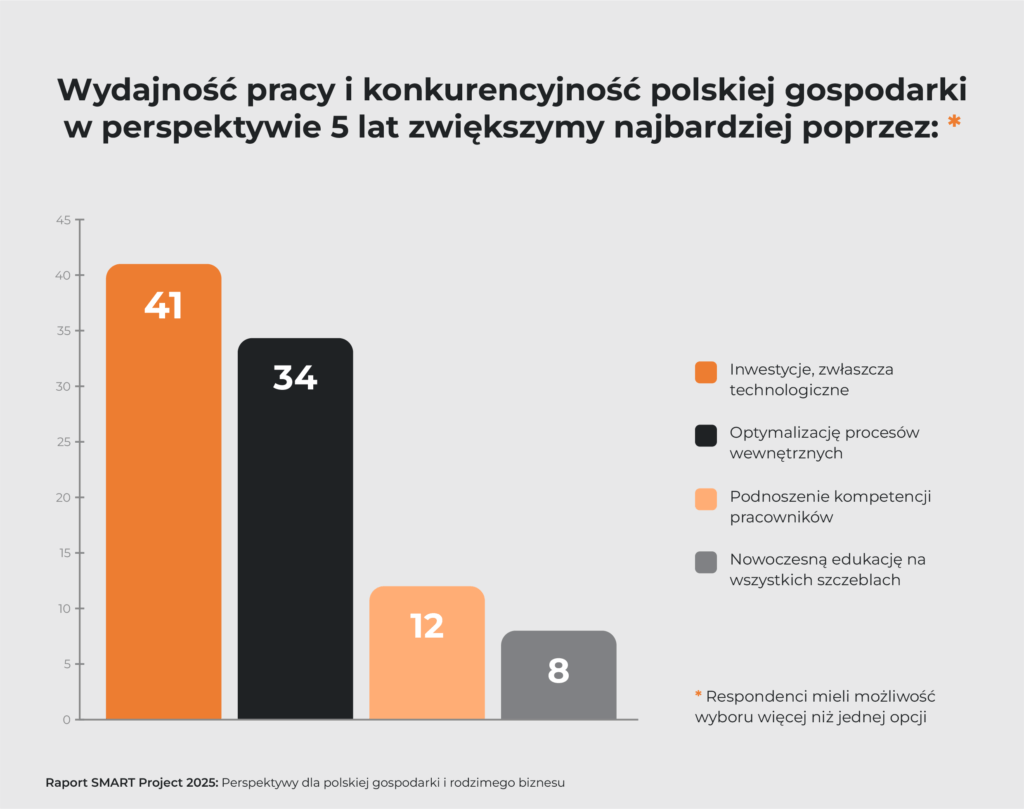

Jedno z najważniejszych pytań badania dotyczyło tego, jak zwiększyć wydajność pracy i konkurencyjność gospodarki w perspektywie pięciu lat. Odpowiedzi układają się w sekwencję, która dobrze opisuje dojrzałe podejście do transformacji: inwestycje technologiczne (41 wskazań), optymalizacja procesów wewnętrznych (34), podnoszenie kompetencji pracowników (12) oraz nowoczesna edukacja (8).

Pierwsza intuicja rynku jest zrozumiała: w obliczu kryzysu demograficznego i rosnących kosztów pracy firmy nie mogą już konkurować taniością. Muszą konkurować efektywnością. Technologie – automatyzacja, robotyzacja, analityka, AI – dają szansę na skokową poprawę produktywności, jakości i stabilności procesów. Dla logistyki oznacza to m.in. automatyzację kompletacji i sortowania, usprawnienie planowania transportu, lepszą synchronizację produkcji i magazynu, cyfrowe zarządzanie przepływem materiałów, a także automatyzację procesów administracyjnych (RPA) w obszarach wsparcia.

Jednak równie istotna jest druga odpowiedź: optymalizacja procesów. Tu kryje się zasada, którą branża logistyczna zna od dawna, choć nie zawsze ją konsekwentnie stosuje: wdrożenie nowej technologii w nieoptymalny proces skutkuje jedynie szybszym popełnianiem błędów. Dlatego warunkiem koniecznym skutecznej automatyzacji jest uporządkowanie przepływów, standardów pracy, danych i odpowiedzialności. Metodyki lean i Six Sigma (np. DMAIC) pozwalają usunąć marnotrawstwo, skrócić czasy cyklu, poprawić przepływ informacji i przygotować proces do stabilnego skalowania.

Trzeci wymiar – kompetencje – ma w wynikach badania mniejszą liczbę wskazań, ale w praktyce często decyduje o sukcesie inwestycji. Technologie i procesy są skuteczne tylko wtedy, gdy ludzie potrafią nimi zarządzać, interpretować dane i rozwiązywać problemy, których nie da się zautomatyzować. W logistyce widać to szczególnie: rośnie rola ról analitycznych, planistycznych, inżynierii procesowej, utrzymania automatyki i zarządzania danymi. W tym sensie transformacja rynku pracy przebiega od pracownika fizycznego w stronę pracownika cyfrowego – i to jest trend nieodwracalny.

Wspólny wniosek jest prosty: trwałą przewagę konkurencyjną buduje nie jeden element, lecz ich połączenie. Inteligentne inwestycje technologiczne, szczupłe procesy i wykwalifikowani ludzie tworzą system, który zwiększa wydajność bez prostego zwiększania zatrudnienia.

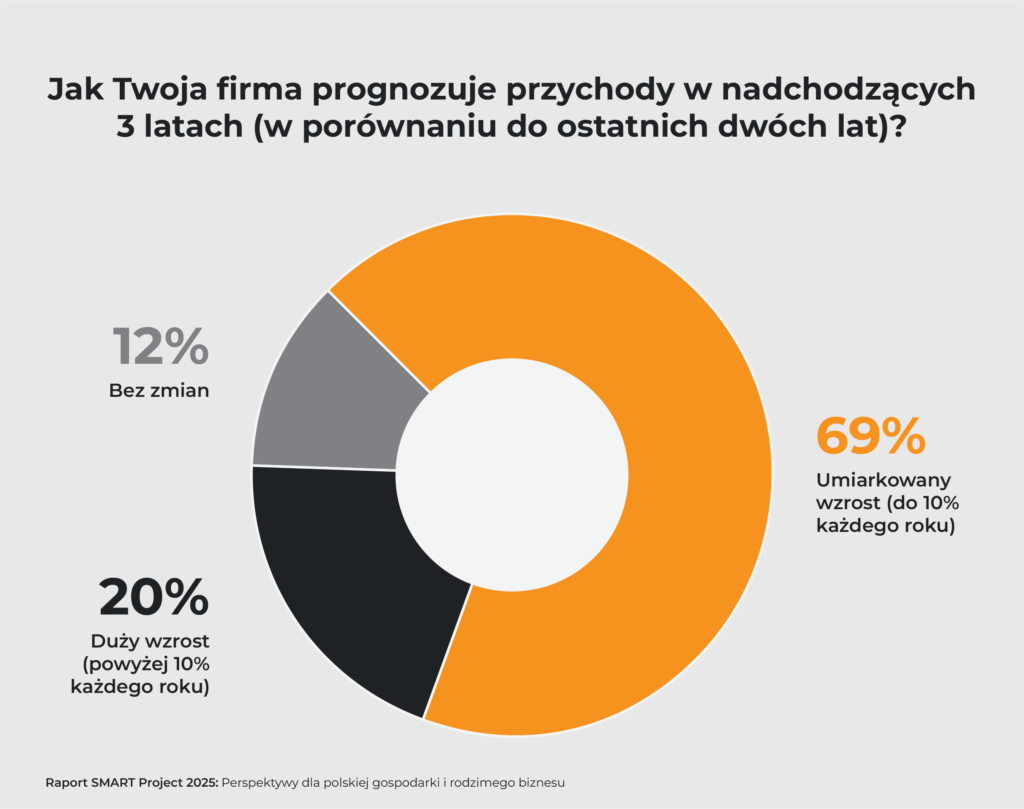

Umiarkowany wzrost przychodów: mniej wolumenu, więcej marży

Wyniki dotyczące prognoz przychodów na kolejne trzy lata pokazują, jak firmy planują rozwój w praktyce. 69% respondentów spodziewa się umiarkowanego wzrostu (do 10% rocznie), 20% dużego wzrostu (powyżej 10%), a 12% zakłada brak zmian. To obraz ostrożnego optymizmu: firmy spodziewają się poprawy wyników, ale raczej w trybie stabilnego, stopniowego rozwoju niż gwałtownego przyspieszenia.

W logistyce takie podejście ma bardzo konkretne konsekwencje. Umiarkowany wzrost przychodów przy jednoczesnej presji kosztowej oznacza, że kluczowe staje się zarządzanie marżą oraz produktywnością zasobów. Firmy przechodzą w etap konsolidacji i optymalizacji – zamiast gonitwy za wolumenem. To naturalna reakcja na koszty finansowania, pracy oraz na spowolnienie u kluczowych partnerów. Jeśli popyt eksportowy nie przyspiesza gwałtownie, przewagę buduje ten, kto potrafi obsłużyć klienta lepiej przy niższym koszcie jednostkowym.

Co ważne, nawet 10% wzrost rok do roku generuje wyzwania skalowania: zwiększenie złożoności organizacyjnej, potrzebę uporządkowania struktur, odporności operacyjnej oraz automatyzacji procesów wsparcia. W przeciwnym razie wzrost przychodów może uruchomić lawinę kosztów operacyjnych, która „zjada” rentowność. Dlatego najbliższe trzy lata są dobrym momentem na inwestycje w fundamenty: procesy, technologię i kompetencje – zanim skala zacznie narzucać chaos.

Priorytety na trzy lata: efektywność jako paliwo ekspansji

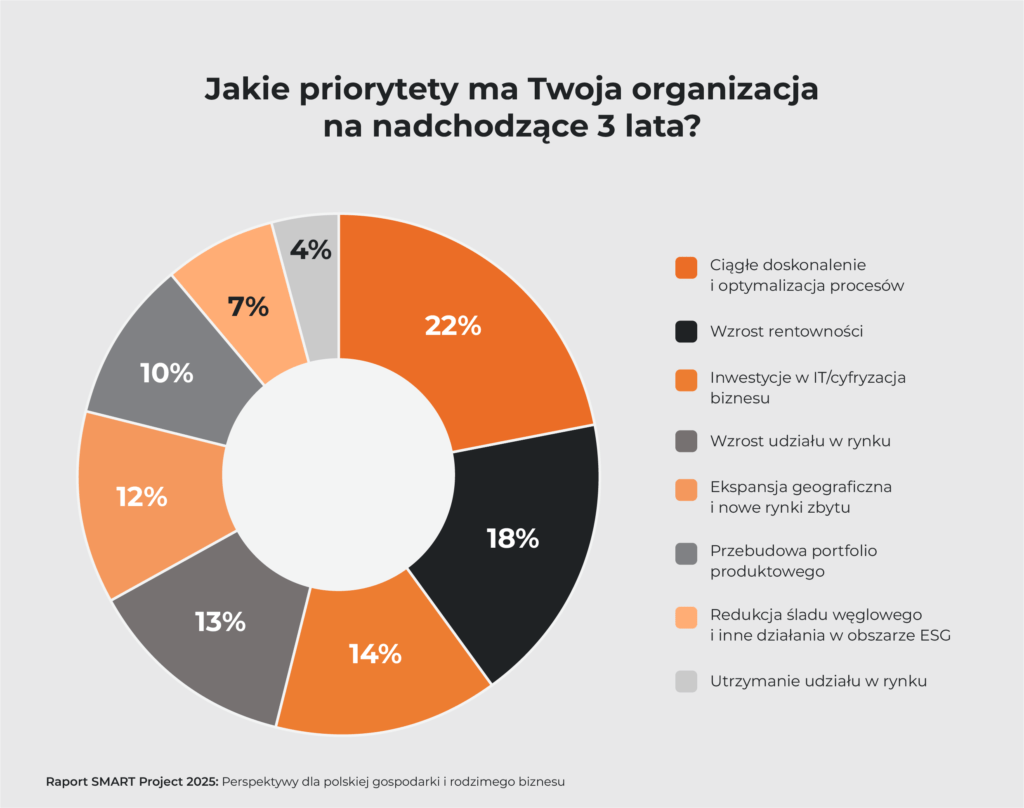

Zebrane odpowiedzi na temat priorytetów organizacji na kolejne trzy lata układają się w bardzo logiczny model. Najczęściej wskazywane są: ciągłe doskonalenie i optymalizacja procesów (22%), wzrost rentowności (18%) oraz inwestycje w IT/cyfryzację biznesu (14%). Dalej znajdują się: wzrost udziału w rynku (13%), ekspansja geograficzna i nowe rynki zbytu (12%), przebudowa portfolio produktowego (10%), redukcja śladu węglowego i działania ESG (7%) oraz utrzymanie udziału w rynku (4%).

Ten rozkład pokazuje, że polskie firmy budują wewnętrzną siłę, aby móc rosnąć na zewnątrz. Efektywność i rentowność to filar fundamentalny – szczególnie przy wysokich kosztach pracy i energii. Cyfrowa modernizacja jest filarem wsparcia, bo bez danych i automatyzacji trudno optymalizować procesy i dynamicznie skalować. Ekspansja – geograficzna, rynkowa, produktowa – jest filarem zewnętrznym, który ma sens wtedy, gdy organizacja jest przygotowana operacyjnie.

W logistyce i łańcuchu dostaw ta logika jest szczególnie widoczna. Firmy mogą myśleć o nowych rynkach, ale pierwszym krokiem jest zdolność do utrzymania jakości obsługi i terminowości przy rosnącej skali. Mogą rozwijać portfolio, ale muszą zarządzić większą złożonością SKU, prognozowania popytu i zapasów. Mogą inwestować w cyfryzację, ale potrzebują uporządkowanych procesów i danych, żeby ta cyfryzacja dawała zwrot z inwestycji.

ESG pozostaje w badaniu priorytetem wtórnym, jednak w perspektywie trzech lat jego rola będzie rosła – nie tylko ze względu na regulacje, ale też dostęp do finansowania i możliwość ekspansji na rynkach zachodnich. Dla logistyki szczególnie istotne będzie łączenie działań ESG z efektywnością: poprawa efektywności energetycznej obiektów, redukcja strat, optymalizacja tras i wykorzystania floty – to jednocześnie niższe koszty i niższy ślad węglowy.

Co z tego wynika dla branży logistycznej?

Dane z raportu prowadzą do kilku praktycznych wniosków, które są szczególnie istotne dla sektora logistycznego i firm produkcyjno-dystrybucyjnych.

Po pierwsze, Polska ma realną szansę utrwalić rolę hubu logistycznego regionu, ale wymaga to skoku technologicznego. Przewagę będą budowały organizacje, które potrafią zintegrować infrastrukturę z cyfryzacją, automatyzacją i danymi. Same metry kwadratowe i dostęp do szlaków transportowych nie wystarczą.

Po drugie, największe ryzyka konkurencyjności – demografia i energia – mają charakter strukturalny. Nie „znikną” w kolejnym kwartale. Odpowiedzią jest systemowa transformacja: automatyzacja i robotyzacja procesów, lepsze zarządzanie energią oraz projektowanie procesów pod wydajność przy ograniczonych zasobach pracy.

Po trzecie, geopolityka i ryzyka zewnętrzne wymagają odporności łańcucha dostaw. W praktyce oznacza to dywersyfikację, regionalizację, planowanie scenariuszowe, alternatywne ścieżki dostaw i elastyczne modele operacyjne. Firmy nie kontrolują świata, ale kontrolują własną zdolność do adaptacji.

Po czwarte, umiarkowany wzrost przychodów jest szansą, bo pozwala inwestować w fundamenty bez presji „hiperwzrostu”. To moment na uporządkowanie procesów, automatyzację wsparcia, wzmocnienie planowania i analityki, a także na przygotowanie do skalowania bez utraty marży.

Wreszcie, priorytety firm wskazują na odejście od wzrostu „za wszelką cenę” na rzecz wzrostu „z sensem”. To dla logistyki dobra wiadomość, bo wymusza profesjonalizację: zarządzanie efektywnością, projektowanie przepływów end-to-end, mierzenie i doskonalenie procesów, integrację technologii z operacjami.

Kierunek: optymalizować, aby inwestować. Inwestować, aby rosnąć trwale

Obraz wyłaniający się z badania SMART Project można streścić w jednym zdaniu: polski biznes wierzy w rozwój, ale rozumie, że ten wymaga przebudowy. W dojrzałej gospodarce nie wygrywa ten, kto rośnie najszybciej, tylko ten, kto rośnie najmądrzej: z kontrolą kosztów, z odpornością na ryzyka i z konsekwentną modernizacją operacji.

Dla branży logistycznej jest to moment szczególny. Zmieniają się warunki gry: pracowników będzie mniej, energia będzie droższa i bardziej zmienna, presja regulacyjna będzie rosnąć, a klient będzie wymagać szybkości i transparentności. Jednocześnie Polska ma mocne atuty: położenie, skalę rynku, zaplecze przemysłowe i dostęp do środków inwestycyjnych. Różnicę zrobi to, czy te atuty zostaną przełożone na konkretne decyzje: inwestycje w technologię z jasnym ROI, porządkowanie procesów przed automatyzacją, rozwój kompetencji i zarządzanie łańcuchem dostaw jako systemem.

W tym sensie logistyka nie jest dziś „kosztem do ograniczenia”. Jest mechanizmem, który może stać się przewagą konkurencyjną, o ile firmy potraktują ją jak strategiczny obszar transformacji. Właśnie to podejście – konsekwentne, oparte na danych, łączące ludzi, procesy i technologię – pozwala przekuć ostrożny optymizm w trwały wynik.

Jeśli początek 2026 roku ma być momentem planowania, to wnioski z badania dają czytelny kompas: optymalizować, aby inwestować. Inwestować, aby rosnąć trwale.